交通事故によって損害を受けた場合、加害者側の保険会社と示談交渉をして最終的な賠償額を決定することが多いです。示談とは、被害者が受けた損害を金銭で解決する方法を言い、示談金は治療費や慰謝料など損害賠償の総額を言います。

被害者にも一定の過失が発生した場合、双方の保険会社同士が示談交渉をする流れになります。もし被害者の過失がゼロであった場合、被害者側の保険会社は交渉をできない制度になっているため、被害者本人だけで示談交渉をしていかなくてはなりません。

過失のない被害者は、保険のプロである担当者と示談金について交渉することになるので、できるだけ早めに必要な知識を身に付けておきましょう。

また、示談交渉が成立しなければ裁判などで争うことになるので、いかに有利に交渉を進めていくかを考えることが重要です。ここでは、示談が成立するまでの流れを解説していきます。

もくじ

示談までの流れ

交通事故被害に遭ったとき、ケガと物損の損害額がそれぞれ確定してから示談交渉が始まり、損害賠償額が決定します。

このようなことから人身の部分は「ケガが完治した時点」もしくは「ケガが治り切らずに後遺障害が残った時点」で示談交渉は始まります。また、物損の部分は車体や持ち物の修理費や時価額が把握できた段階で、示談交渉が始まる流れになります。

示談交渉の相手というのは加害者が無保険でない限り、加害者側の保険担当者が相手です。交渉の方法は電話でするのが一般的ですが、被害者もしくは保険担当者が対面での交渉を希望した場合は直接会って進めることもあります。対面で示談交渉を行うときは、被害者の自宅や喫茶店など場所に決まりはありません。

また、示談が成立するまでの期間は、トラブルの内容によって大きく異なります。スムーズに行けば電話一本で終了しますし、なかなかお互いの主張が噛み合ない場合は数ヶ月または数年かかることもあります。

人身と物損は別々に示談交渉が進行する

交通事故でケガを負い、さらに車やバイクなどの車体を損傷した場合は人身と物損の示談は別々に行います。ケガの治療中であっても物損の示談が先に終われば、修理費などの補償額を支払ってもらえます。

ただ、物損の示談が成立するということは過失割合が決定することを意味します。そのため、過失割合によるトラブルが長期化した場合、物損の示談が終わりません。このようなときは先に人身の示談が終了して、物損の示談がなかなかまとまらないという状態になります。

物損の示談がまとまらないと車体の修理費がもらえないので、そのときは物損の損害額を被害者自身で立て替えをしておくことが多いです。

基本的に保険会社の担当者は人身担当と物損担当に分かれます。交通事故でケガをして、さらに車体や持ち物を損傷した場合は2人の担当者を相手に示談交渉をしていく流れになることを理解しておきましょう。

すぐ示談を求められても応じないこと

加害者側から示談交渉をしてくる場合、保険会社ではなく加害者本人や代理人である弁護士が示談交渉をしてくることもあります。

このとき、まず確認すべきものは示談金の額です。提示された示談金に納得がいけば示談に応じても問題ありません。ただ、少しでも納得のいかない内容であれば、絶対に示談交渉に応じてはいけません。

示談交渉をするときにおいて重要なのは、被害者が示談金の希望額を明確に決めておくことです。交通事故で受けた被害は全て金銭に換算して賠償されるため、希望の示談金を設定しておきましょう。

希望額と言っても被害者本人の感情面を基準にするのではなく、事故の状況に応じて変わる示談金の相場です。加害者側の提示額が被害者の希望額とあまりにかけ離れたものであれば、示談に応じずにもう一度交渉をやり直すべきです。

示談金の相場

では、事故状況に応じた示談金の相場とはどう判断するのでしょうか。示談金には治療費・慰謝料・休業補償・後遺障害慰謝料や、逸失利益というものがあります。逸失利益とは、「後遺障害によって労働能力が低下し、交通事故によるケガがなければ得られたはずの利益」を言います。

示談金を決定する上で最も重要なのが慰謝料になりますが、計算方法がいくつかあります。それは「自賠責保険基準」「任意保険基準」「弁護士基準(裁判基準)」の3つです。同じ慰謝料であってもそれぞれの基準によって金額が大きく変わるため、非常に重要な知識となります。

まず、自賠責保険基準は「最低限度の補償額」とされて、3つある基準の中で最も低い金額です。算定方法は「通院期間×4,200円」「(通院日数×2)×4,200円」の少ない方が採用されます。例えば、「通院期間90日のうち治療したのは30日」という場合、「(30×2)×4,200円=252,000円」という金額になります。

次に任意保険基準ですが、これは各保険会社が独自で算定しており、基準は原則として非公開とされています。ほとんどの場合、自賠責保険基準と同じ金額になることが多いです。

弁護士基準(裁判基準)は、弁護士が被害者のあいだに入ることで、慰謝料を過去の裁判例をもとに「妥当な金額まで増額してもいい」とされ、最も高額な基準となっています。

例えば、「通院期間90日のうち治療したのは30日」という場合、約40万円前後になることが多いです。また、「通院期間180日のうち90日通院した」という場合、自賠責保険基準では756,000円ですが弁護士が交渉することによって約89万円まで増額可能になります。

このようなことから、示談金は弁護士に依頼することが被害者にとって最もメリットの大きいと言えます。適切な示談金を手に入れるために、弁護士への依頼を検討するようにしましょう。

示談したあとやり直しは可能か

原則、示談が終了するとやり直すことはできません。ただ、例外的に示談をやり直すことができるケースがあります。

例えば、「示談成立後に予想外の後遺障害が発生した」という場合です。事故当初は軽症だと思い早期に示談をしたあと、実は重症であることが判明して後遺障害が残った場合であれば示談のやり直しができる可能性があります。

これは「事故とケガの因果関係」を明確に立証できた場合に限るので、後遺障害が残れば無条件に示談がやり直しできるというわけではありません。

また、相手から詐欺・強迫などにより被害者の意思に反して示談をしてしまった場合、示談のやり直しができる可能性があります。

この他で言いますと、加害者側が示談のやり直しに応じる意思を見せた場合は再度、示談交渉をすることができます。ただ、このような事例は非常に珍しいので、基本的に上記の例に該当していても示談を100%やり直せるわけではなく難航することが多いことを認識しておきましょう。

時効期間があることに注意する

交通事故による損害賠償を請求できる期間には時効があります。そのため、示談の不成立がずっと続いてしまうと損害賠償を請求する権利がなくなるリスクがあるので注意が必要です。

時効の成立期間というのは民法で定められており、「損害及び加害者を知ったときから3年」となっています。また、ひき逃げのように加害者を特定できなかった場合、事故から20年経過した時点で時効成立となります。

後遺障害が残った場合は「症状固定」という、「今後の回復が見込めない状態」と医師が診断した日が時効の起算点と扱われます。後遺障害の損害賠償請求や異議申し立てなどは、後遺障害診断書が作成された日から3年以内に行う必要があることを認識しておきましょう。

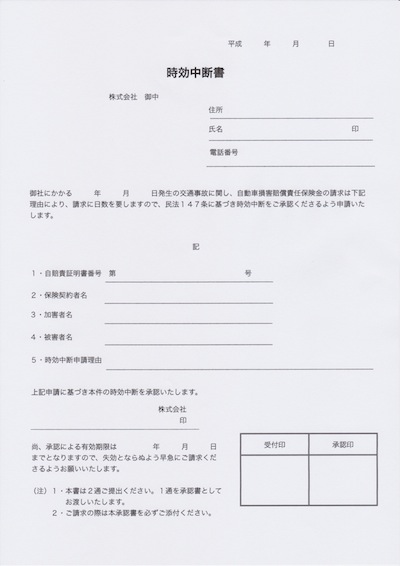

もしトラブルが長引いてしまうときは時効の中断を申請を検討するべきです。このときは自賠責保険会社に対して「時効中断申請書」というものを提出して承認してもらう方法が一般的になります。書類は保険会社から取り寄せることもできますし、以下のような書式を自分で作成しても大丈夫です。

この他、「裁判になったとき」「保険会社もしくは加害者が示談金の一部を支払ってきた」「保険会社が示談金を提示してきた」という場合は、時効期間が中断されます。

もし、時効が中断された場合、途中からではなく最初からスタートとなります。そのため、時効が中断された日からまた3年のあいだに損害賠償請求をする流れになることを認識しておきましょう。

時効中断の請求をする保険会社を理解する

時効中断を請求する場合、自賠責保険と任意保険のどちらに請求をするかを知っておく必要があります。例えば、後遺障害の認定結果に納得がいかず、異議申し立てなどをしているあいだに時効が迫ったときは、自賠責保険に対して時効中段の申請をしなくてはなりません。

また、慰謝料などの損害賠償金などの交渉については、任意保険会社を相手に時効中断の申請をします。このように、自賠責保険と任意保険で時効中断の請求相手を間違えると中断の対象にならないので注意しましょう。

示談内容に納得がいかない場合

交通事故で受けた損害をスムーズに補償してもらえれば問題ないのですが、なかなか被害者の納得できる提示をされることは少ないです。

このとき安易に示談に応じてしまうと、再度争うことができなくなるリスクがあるので慎重に判断しなくてはなりません。基本的に加害者側の保険会社は早期に示談を終えたいので、被害者に対して示談をするよう迫ってくることがあります。

不当な提示金額であることも珍しくないので、示談交渉が進まない場合は明確に被害者の納得する損害賠償をしてもらえるように交渉することが重要です。

ただ、いくら正当な主張をしても保険会社が頑に応じないことがあります。ずっとお互いの主張が平行線をたどっていると時効が成立して損害賠償請求権を失う可能性もあるので気をつけなくてはなりません。

どうしても納得のいかない結果になりそうなときは、最終的に裁判を視野に入れた方がいいケースもあります。保険会社・加害者の対応を見極めて、交渉を続けてみるのか裁判で決着をつけた方がいいのかなど、状況に応じた対策を準備しておきましょう。