交通事故の被害に遭った場合、加害者側の自賠責保険や任意保険から治療費や慰謝料などの補償を受ける流れが多いです。まず、国が補償してくれる自賠責保険を使い、それで足りなったものを任意保険から補償してもらうという仕組みになります。

このとき、加害者側の任意保険会社が自賠責保険への請求手続きを行い、自賠責保険の枠でも足りなかった場合は任意保険会社が支払うというものが基本的な流れです。

ただ、被害者が加害者側の任意保険を使わず自賠責保険に直接請求することもあります。これを「被害者請求」と呼びますが、制度の内容が複雑なので非常にわかりにくいです。

加害者側の保険会社に請求手続きをやってもらった方がいい場面、被害者側だけで請求をした方がいい場面というのはトラブルの状況によって変わります。

ここでは、交通事故の被害者が自賠責保険に対して直接請求するために必要な知識を解説していきます。

もくじ

被害者請求の流れと注意点

自賠責保険というのは、主に治療費・慰謝料・休業補償・交通費などの費用が120万円まで補償されます。被害者請求をするにあたり、まず加害者側の自賠責保険会社から必要書類を取り寄せます。必要事項を記入したあと返送をして、自賠責保険会社の審査が通れば約1〜2ヶ月後に補償額の支給が決定する流れです。

一般的に加害者側の任意保険会社が被害者への補償手続きをするのですが、ケガが治っていないのに短期間で治療を打ち切ろうとすることもあります。これでは自賠責保険の枠がかなり余った状態で補償が終了してしまうため、「実際はあと数ヶ月治療を継続できた」ということがあるため注意が必要です。

このような事情があるため任意保険会社の対応が悪い場合は、被害者自身もしくは弁護士などの代理人に任せて自賠責保険に直接請求することがいい場面が多くあります。

被害者請求の際に気をつけるべきポイントは、自賠責保険の120万円という補償枠を超えた場合は慰謝料が減額されるということです。

例えば、「被害者請求をしたけど合計130万円の請求になっていた」という場合、自賠責保険ではまず治療費が優先されます。このとき内訳が「治療費70万円、慰謝料60万円」であれば、慰謝料が10万円相殺されてしまいます。

自賠責保険の補償枠を超えれば超えるほど、被害者自身の慰謝料がどんどん減ってしまうため、請求前に必ず治療費や慰謝料の内訳を細かく確認しておきましょう。

被害者請求に必要な書類

被害者請求をするとき、請求に必要な書類は数多くあります。請求する際は、以下に記載された書類を集める必要があります。

・保険金支払請求書

相手の自賠責保険会社から取り寄せる書類になります。請求者や加害者の氏名や、「自賠責保険証明番号」などの必要事項を記入します。また、補償額を振り込んでもらう口座情報も記入します。

保険会社名や証券番号は交通事故証明書の加害者欄に記載していますので、そちらも確認しましょう。

・交通事故証明書

警察署や自動車安全運転センター、もしくは郵便局から申請をして交通事故証明書を取得することが可能です。また、加害者側の任意保険会社から写しをもらうこともできます。

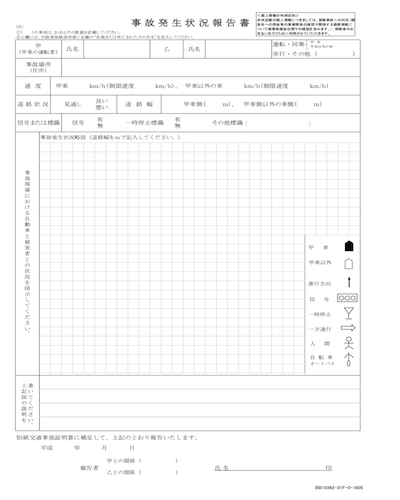

・事故発生報告書

交通事故が発生した状況を図と文章で記入していきます。このとき、「お互いの速度」「道路幅」「信号機の有無」「停止線の有無」など、詳細に状況を書く必要があります。これは過失割合に関係する書類なので正確に書きましょう。

・診断書・診療報酬請求書

交通事故後に受診した病院から、診断書と毎月の治療費が記載された診療報酬請求書を取得します。複数の病院を利用していた場合、全ての病院から診断書と診療報酬請求書を取り寄せなくてはなりません。加害者側の任意保険会社が対応していた場合は、写しをもらうことが可能です。

・レントゲン写真・MRI画像など

患部の画像を撮影してもらった場合、検査をしてもらった病院からレントゲン写真やMRI画像を取得します。

・施術明細書

病院ではなく整骨院もしくは接骨院で施術を受けた場合、施術証明書を取得する必要があります。

・印鑑証明書

請求者本人の印鑑証明書が必要です。被害者が未成年のため親権者が代わりに請求をする場合、未成年者の住民票もしくは戸籍抄本が必要になります。

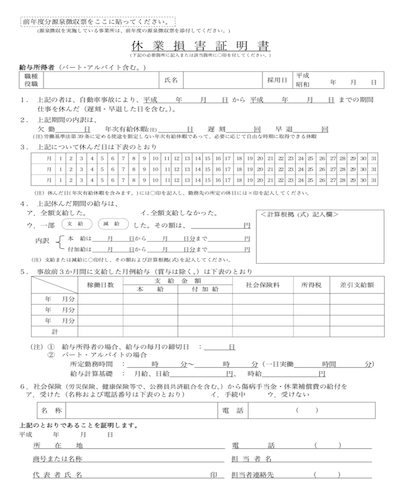

・休業損害証明書

交通事故のケガが原因で仕事を休んだり早退をした場合は、「休業によってどれだけ損害を受けたか」ということを事業主に証明してもらう書類になります。

このとき、「給与証明書」「前年の源泉徴収票」などの書類も必要です。自営業者の場合は「納税証明書」「確定申告書」「課税証明書」などが必要になります。

・通院交通費明細書

通院交通費明細書は医療機関に通院する際、電車やバスなどの公共交通機関を使用した場合に必要な書類となります。また、自家用車を使用したときはガソリン代や駐車場代が補償され、ケガの状況によってタクシーでしか通院できなかった場合はタクシーを使用した日にちと料金を記載します。

・付添看護自認書

医師が被害者に対して近親者の付添いが必要だと判断した場合、付添看護自認書を提出します。入院の場合は被害者が12歳以下のときに認められます。付添看護の必要性が認められると、付添看護費が補償されます。

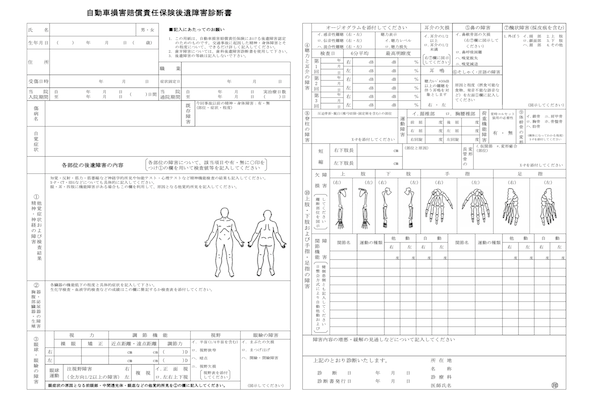

・後遺障害診断書(後遺障害申請時のみ)

後遺障害申請をする際、医師に記入してもらった「後遺障害診断書」が必要になります。書式は自賠責保険会社から取り寄せることが可能です。

・委任状

被害者の代理人として弁護士などが被害者請求をする場合、委任状が必要になり委任者の印鑑証明書も必要です。仮に、被害者が死亡した場合は相続人の代表者の委任状と印鑑証明書が必要です。

・その他の書類

以上に記した項目以外に、「後遺障害の症状説明」として醜状障害・変形障害の証拠写真を必要に応じて提出する場合があります。また、診断書には記載されていない症状があれば「陳述書」「報告書」という形を用いて説明します。

注意すべき点として、被害者請求には時効があります。交通事故が発生してから3年間請求しなければ時効が完成し、損害賠償を受けることができなくなります。被害者請求をすると決めた場合、早めに手続きの準備を進めていきましょう。

被害者請求するべき場面

交通事故の補償を保険会社に任せず、あえて被害者側だけで進めるメリットはいくつかあります。とくに加害者側の保険会社の対応が悪い場合です。まだ通院が必要な状態であるにも関わらず、一方的に治療打ち切りを提案してきたときは被害者請求をした方がいい場面があります。

自賠責保険の補償枠がかなり残っているのに治療打ち切りを提案して、通院延長の交渉に全く応じないときは被害者請求に切り替えて120万円の枠ギリギリまで治療を継続した方がいいです。

この他、ケガやトラブルの状況によって被害者請求をすべき場面が変わってきます。

後遺障害申請の際は必ず被害者請求にすべき

交通事故によるケガが治り切らずに後遺障害が残った場合、医師から「後遺障害診断書」というものを取得します。後遺障害診断書とその他の必要書類を集めて自賠責保険に申請する流れとなります。

そこで後遺障害申請をする際、加害者側の保険会社に申請手続きをしてもらう「事前認定」と、被害者側で手続きをする「被害者請求」に分けられます。

まず、事前認定は加害者側の保険会社が全て手続きをしてくれるため、被害者は後遺障害診断書を保険会社に送るだけで済みます。非常に簡単な流れになるためメリットが大きく思うかもしれませんが、事前認定は絶対に避けるべき申請方法です。

後遺障害として認定されると、被害者は通常の慰謝料に加えて「後遺障害慰謝料」というものが別に支払われます。基本的に保険会社は「被害者への賠償額を少なくする」という考えなので、被害者が後遺障害に認定されることを嫌がります。

そのため、事前認定によって申請を保険会社に任せてしまうと、被害者が不利になる内容で申請されるリスクが高いため、納得のいく後遺障害等級を獲得できない可能性が高いです。

後遺障害として認定されると、最も低い等級である14級であっても後遺障害慰謝料が100万円を超えてきます(弁護士が示談交渉した場合)。後遺障害は等級が一つ変わるだけ数百万円単位で慰謝料が変わることがあるため、被害者にとって非常に重要な補償となります。

被害者請求によって後遺障害申請をする場合は書類集めに手間が掛かりますが、申請書類の中身をしっかりと把握できます。

少しでも後遺障害として認定される確率を高めるために、申請をするときは必ず被害者請求にしましょう。

途中で損害賠償金を受け取れる仮渡金を活用

交通事故では治療期間が終了して最終的な損害が確定したあと、示談や和解などが成立してようやく補償額が被害者に支払われます。しかし、治療期間が長くなれば治療費や休業損害などを先に立て替える被害者の負担は大きいです。

補償額が入る前に生活が苦しくなった場合、傷病の程度に応じて「仮渡金」という形で一定額を受け取る制度を活用することができます。これは、当面の生活費や医療費などに充てることを目的にした被害者救済の制度です。

もし、事故の影響で生活が苦しくなった場合は仮渡金制度を検討しましょう。交通事故による最終的な損害額が確定したあと、差額分をもらう流れとなります。

被害者請求を避けた方がいい場面

被害者請求には自賠責保険の枠をギリギリまで使えるメリットがありますが、避けた方がいい場面もあります。

上記でも解説したように、被害者請求をするにあたって数多くの書類を集めなくてはいけません。そのため、被害者請求をするデメリットとして、まず挙げられるのは「手続きの煩雑さ」です。その他、ケガの状態やトラブルの状況によって被害者請求をするべきか、もしくは被害者請求を避けるべきかは状況によって異なります。

自賠責保険会社に対して被害者自身で請求する前に、「このまま任意保険会社に対応してもらった方がいいのか」「自分もしくは代理人に頼んで被害者請求をするべきか」ということを慎重に判断してから決めるべきです。

以下で、被害者請求を避けるべき状況を確認していきます。

治療期間が長くなっている場合

自賠責保険の120万円という枠を超えれば治療費の支払いが最優先されるため、慰謝料が削られる仕組みです。そのため、通院期間が数ヶ月経過してから被害者請求をする場合、「現時点でどれだけ自賠責保険枠が残っているか」ということを計算する必要があります。

通院期間が長くなることで治療費や慰謝料が加算されていきますし、休業補償を受けている場合は自賠責保険枠をすぐに使果たす可能性が高いです。

慰謝料は「(通院日数×2)×4,200円」「通院期間×4,200円」をそれぞれ計算し、少ない方が採用されるという計算式になります。

治療費については、ケガした部位の数に応じて金額が高くなります。また、捻挫よりも骨折の方が1回の治療単価が高くなったりと、ケガの種類によっても単価が異なります。

例えば、交通事故で最も多いむち打ちなどの「捻挫」は、1部位約2,500円となります。首と腰の捻挫の2部位を負傷した場合は1回の治療単価が5,000前後であると考えていいです。これは部位の数がさらに増えたり、治療期間が長くなったりすると単価が変わってくることがあります。

その他、休業補償や交通費などを計算して、自賠責保険の枠がどれだけ残っているかを把握して、枠が少なければ被害者請求を避けた方が無難になります。

掛かった治療費の詳細を具体的に知りたいときは通院先に問い合わせて、まだ治療費や慰謝料の枠が余っている場合は被害者請求を検討しましょう。

交通事故で負ったケガが重症であるとき

事故によって複数の部位を骨折したり、入院や手術をするほどの大けが負った場合はできるだけ加害者側の保険会社に対応をしてもらった方がいいです。

このように重度なケガであれば治療費や入院費が高額になるため、あっという間に自賠責保険枠を超えます。治療期間も長期で必要になる見込みがある場合、自賠責保険だけでは補償内容が不十分になります。そのため、できるだけ加害者側の保険会社に対応してもらう流れにしましょう。

後遺障害に該当する症状があれば治療期間が終わるまで保険会社に対応してもらい、後遺障害申請のときは被害者請求で行うことが望ましいです。

低速で発生した交通事故の場合

交通事故で負ったケガの重症度は医師の診断だけでなく、事故発生状況も含めて判断されます。被害者が負ったケガを医師が診断しても、「損害保険料算出機構」というところが最終的に補償をすべきか判断をします。

このとき、かなり低速で発生した交通事故の場合、被害者請求をしても否認される可能性があるので注意が必要です。例えば、車同士の事故でも「へこみが小さく、よく見なければわからないほどの傷」しか残っていないとき、損害保険料算出機構は「これは事故で負ったケガではない」と、全ての補償を拒否してくることがあります。

スピードの遅い軽微な事故であっても、加害者側の保険会社が対応してくれている場合は被害者請求をしない方が無難です。軽微な事故であれば保険会社は短期間で治療打ち切りを提案してくるはずですが、逆に言うとその期間は治療費や慰謝料を補償してくれるということです。

そのため、物損の修理費が数万程度の事故であった場合、治療費や慰謝料はできるだけ加害者の任意保険会社に対応してもいましょう。

仮に、低速で発生した事故であってもケガがひどかった場合、安易に打ち切り交渉に応じず「スピードの遅い事故でもケガが重症な根拠」というものを証明できる材料を探すことが重要になります。

慰謝料の増額を希望する場合

交通事故では通院期間や治療日数に応じて慰謝料が加算されます。慰謝料の基準は「自賠責保険基準」「任意保険基準」「弁護士基準(裁判基準)」と3つに分類されます。

自賠責保険は「最低限度の補償」とされているため、最も低い金額設定になっています。また、「任意保険基準」は各保険会社によって異なり、原則的に非公開とされていますが、ほとんど自賠責保険基準と同じと考えていいです。

弁護士基準というのは、示談交渉の際に弁護士が間に入って交渉をすることで「妥当な金額まで慰謝料を増額してもいい」という制度になります。

例えば、通院頻度が多い状態で6ヶ月間のむち打ち治療をした場合、自賠責保険基準の慰謝料は約70万円になります。そこで弁護士が入ることで85万円前後まで増額されます。もし、入院期間があった場合はさらに増額の幅は大きくなります。

この慰謝料の増額分は任意保険会社が支払います。ただ、被害者請求をすると任意保険会社を使わないということを意味するので、弁護士基準での慰謝料をもらうことができません。そのため、弁護士基準で慰謝料をもらいたい場合は被害者請求を避けた方がいいです。

しかし、短期間で治療の打ち切りを提案されて、通院の延長を頑に拒否される場合もあります。このときは、その時点での弁護士基準の慰謝料と、被害者請求をして通院期間を伸ばした場合の自賠責保険基準の慰謝料を比較するといいです。

ケガの状態や慰謝料の金額を考えて、状況に応じて最適な選択しましょう。

状況に応じて被害者請求を視野に入れる

交通事故に被害に遭った場合、加害者側の保険会社に補償手続きをしてもらえることが望ましいです。ただ、高確率で被害者の納得のいかない通院期間や慰謝料になってしまうことが多くあります。

非常に理不尽ではありますが、この事実を認識した上で任意保険会社に対応してもらうか、被害者自身で自賠責保険に直接請求するかを判断しなくてはなりません。

後遺障害の申請は保険会社に任せず被害者側で手続きを進めた方が良かったりなど、状況によって適切な対応方法は大きく変わります。

被害者請求は非常に手間が掛かるため、ケガの回復状況・通院期間・慰謝料などを総合的に考慮してから決めましょう。